BET este la unul dintre cele mai scumpe niveluri din ultimii ani. Dar sunt toate acțiunile la fel de scumpe?

Indicele BET s-a scumpit cu aproape 80% față de începutul lui 2025, însă aceeași creștere a multiplilor ascunde povești complet diferite. În acest material analizăm unde evaluările sunt justificate de rezultate solide, unde sunt doar efecte mecanice și unde piața încă nu a recompensat pe deplin îmbunătățirea fundamentelor.

Transgaz la T1/26: Dincolo de rezultate | Multipli | Neptun Deep

În acest studiu de caz analizăm rezultatele financiare la T1/26, de ce a scăzut profitul, care sunt noile update-uri pe partea de reglementare. Explicăm impacttul Neptun Deep și comparăm acțiunea cu multipli ai operatorilor europeni de gaze naturale.

Cine cumpără la BVB? Anatomia fluxurilor care au împins piața spre maxime

În acest studiu de caz analizăm principalii cumpărători ai acțiunilor listate la Bursa de Valori București și canalele prin care au intrat capitalurile în piață în ultimul an, entru a înțelege cât de sustenabilă este cererea care a susținut creșterea pieței și care sunt riscurile ce ar putea schimba acest echilibru în viitor.

Electrica după plafonare: de ce profitul a explodat cu 58% în T1/26

În acest material analizăm sursele reale ale creșterii profitului, poziția financiară a companiei și potențialul proiectelor regenerabile de a transforma Electrica într-o companie de utilități cu profil de creștere.

Transelectrica T1/26: Cât din creșterea profitului este cu adevărat sustenabilă?

În acest material analizăm rezultatele Transelectrica din primul trimestru al anului 2026 și identificăm principalii factori care au influențat evoluția profitului și a fluxurilor financiare. Evaluăm calitatea câștigurilor raportate, sustenabilitatea acestora și elementele-cheie care pot modela performanța companiei în perioada următoare.

Nuclearelectrica T1/26: profit în creștere puternică, dar ce urmează nu mai e așa roz

În acest material analizăm rezultatele Nuclearelectrica din T1/26, explicând cât din creșterea profitului vine din îmbunătățirea fundamentală a businessului și cât din efecte fiscale temporare. De asemenea, analizăm ce ar fi de urmărit în perioada următoare și implicațiile pentru teza investițională pe termen lung.

Cum a mers Banca Transilvania în T1/26? Analiza completă a rezultatelor

n acest material analizăm rezultatele Banca Transilvania din T1/26 și principalii factori care au influențat evoluția profitabilității în primele trei luni ale anului. Trecem prin dinamica veniturilor, creditării, costului riscului și mesajele-cheie transmise de management pentru trimestrele următoare.

CFH în T1/26: creștere solidă de profit, dar sunt marjele sustenabile?

În acest material analizăm rezultatele CFH din T1/26, cum a evoluat compania din punct de vedere operațional și care au fost driverii și avantaje de care a beneficiat. Ne uităm și monitorizăm, de asemenea și planurile de la IPO legate de investiții

Digi T1/26: Spania accelerează, dar profitul dispare sub povara expansiunii

În acest material analizăm dacă rezultatele Digi din T1/26 confirmă în continuare povestea de creștere a Grupului sau dacă expansiunea internațională începe să devină prea costisitoare pentru profitabilitate și bilanț. Ne uităm la rolul critic al Spaniei, la evolutia rezultatului net, la nivelul îndatorării și la update-uri legate de IPO-ului Digi Spania.

Romgaz la T1/26: profit crește, deși producția scade, de ce?

În acest material analizăm cele mai importante elemente din raportul Romgaz pentru T1/26 și ce transmit ele despre companie din punct de vedere operational. Ne uităm pe principalii driveria ai profitului net, cum a livrat compania versus buget și ce să urmărești trimestrele următoare.

Hidroelectrica livrează un T1/26 puternic: ce a susținut creșterea accelerată a profitului

În acest material analizăm cele mai importante elemente din raportul Hidroelectrica pentru T1/26 și ce transmit ele despre companie din punct de vedere operational. Ne uităm pe principalii driveria ai profitului net, cum a livrat compania versus buget și ce să urmărești trimestrele următoare.

De ce scăderea de 78% la profit din T1/26 nu spune toată povestea One United Properties

În acest material analizăm cele mai importante elemente din raportul One United Properties pentru T1/26 și ce transmit ele despre companie și piața imobiliară locală. Dincolo de cifrele headline, există mai multe aspecte care pot schimba modul în care interpretezi rezultatele și următoarele trimestre.

Teraplast pierde 10 mnRON în T1/26. Asta e cea mai puțin importantă cifră din raport.

Pierderea de 10 mnRON la Teraplast nu îți spune nimic. Ce contează este descompunerea pe surse, operațional, financiar, one-off sau recurent, și exact asta vei găsi în acest studiu de caz, structurat să poți decide în câteva minute, nu câteva ore.

Aquila: rezultatele din T1/26 confirmă schimbarea de paradigmă

ezultatele Aquila din T1/26 vin cu semnale importante despre direcția în care se schimbă profilul companiei. În acest material analizăm ce a stat în spatele deteriorării rezultatelor, cât ține de contextul de piață și ce spun cifrele despre perspectivele companiei și execuția bugetului pentru 2026.

Romgaz preia Azomureș: investiție strategică sau salvatorul industriei chimice?

Romgaz a anunțat preluarea activității operaționale a combinatului Azomureș, dar întrebarea este la ce preț și în ce condiții. Analizăm această mișcare strategică și contextul în care derulează. Investitorii nu reacționează la schimbare, ci la incertitudine, iar următoarele zile pot redefini direcția pieței.

Moțiunea care ține piața în suspans: ce poate urma?

Votul din Parlament poate declanșa volatilitate pe termen scurt, dar adevărata miză rămâne stabilitatea care urmează. Investitorii nu reacționează la schimbare, ci la incertitudine, iar următoarele zile pot redefini direcția pieței.

OMV Petrom la T1/26: regulile jocului s-au schimbat, cel puțin pentru o perioadă

Deși operațional, profitul OMV Petrom a fost în creștere în T1/26, profitul net final a scăzut ușor și a fost sub așteptările analiștilor. Segmentul de Explorare și Producție a tras performanța în jos în T1/26, dar ce urmează în T2/26?

Profit în urcare pentru BRD la T1/26, dar presiunea se acumulează

Grupul BRD a raportat un profit net de 369 mnRON în T1/26, în creștere cu 5.5% față de anul trecut. Analizăm ce implică această creștere și cât din ea este recurentă și cât nu, precum și care sunt principalele provocări cu care se confruntă banca.

Deal-ul anului în energie: preț corect sau risc ascuns pentru Premier Energy?

Premier Energy face o mutare strategică majoră și cumpără Distribuție Energie Oltenia (DEO) pentru 700 mnEUR. Analizăm ce implică această tranzacție și cum va fi finanțată și care va fi impactul în profitabilitatea Grupului.

Companii solide pe BVB: între fundamente puternice și evaluări exigente

După corecțiile recente din piață, investitorii nu au intrat în panică, ci au continuat să cumpere selectiv companii considerate solide. Dar într-un context în care multe acțiuni au deja evaluări ridicate, cât de „solidă” mai este o investiție la prețurile actuale?

TTS: revenire reală sau doar ecoul unui boom care nu se mai întoarce?

Analizăm dacă la perspectivele pentru 2026 și ce reflectă acestea pentru Transport Trade Services. Ne uităm la factorii reali care pot susține creșterea, dar și la riscurile care pot deraia această revenire încă neconfirmată.

Acțiuni incomode: companii unde riscurile încep să depășească oportunitățile

Analizăm patru companii din indicele BET care se află într-o zonă mai puțin favorabilă, unde riscurile încep să cântărească mai mult decât oportunitățile. Ne uităm la fundamente, context și evaluări pentru a înțelege de ce aceste acțiuni devin „incomode” în portofoliu.

Analiza propunerilor de dividend ale companiilor din indicele BET pentru 2026

Analizăm ce dividende au propus companiile din indicele BET pentru 2026 și ce implică aceste propuneri în termen de variație an/an și randament brut.

Transelectrica: risc geopolitic, perspective 2026, riscuri și cum se vor recupera pierderile pe segmentul cu profit-zero

Analizăm cum influențează conflictul din Orientul Mijlociu costurile Transelectrica, cât de expusă este compania la piața spot și în ce măsură mecanismele ANRE pot amortiza șocurile pe termen lung.

OUG-ul carburanților: ce poate însemna pentru OMV Petrom?

Analizăm cele trei variante vehiculate ale OUG și impactul lor potențial asupra marjelor, operațiunilor și perspectivei de profitabilitate pentru OMV Petrom.

Ce nu vede piața la OMV Petrom: o analiză detaliată a bugetului și perspectivelor pentru 2026 în contextul războiului din Orientul Mijlociu

Analizăm bugetul OMV Petrom pentru 2026, ipotezele din spatele acestuia și modul în care evoluțiile recente din piața energiei pot genera deviații semnificative, evaluând în același timp fundamentele pe segmente, dinamica marjelor și motivele pentru care prețul acțiunii nu toate informatiile.

Aquila 2025: Venituri record, profit sub presiune – ce urmează?

Analizăm rezultatele Aquila din T4/25 și 2025, evoluția volumelor și a mixului comercial pe segmente, dinamica veniturilor pe canale (retail tradițional, modern trade, HoReCa) și impactul integrării achizițiilor asupra marjelor. În plus, evaluăm poziția financiară în contextul creșterii îndatorării, presiunii fiscale și costurilor financiare, precum și implicațiile strategiei active de M&A asupra profitabilității și perspectivelor pentru 2026.

Purcari după anul record 2025: creștere solidă, FX complicat și miza MASPEX

Analizăm rezultatele Purcari din T4/25 și 2025, evoluția volumelor și a mixului de produse pe branduri (Purcari, Crama Ceptura, Angel’s Estate, Bostavan), dinamica veniturilor pe regiuni (România, Bulgaria, CEE și piețe extra-CEE) și a marjelor. În plus, evaluăm poziția financiară în contextul ciclului investițional accelerat, nivelul îndatorării și implicațiile intrării MASPEX ca acționar majoritar asupra strategiei de creștere și perspectivelor pentru 2026.

Cris-Tim în 2025: Marje în expansiune, datorie zero și planuri pentru 2026

Analizăm rezultatele Cris-Tim, evoluția volumelor vândute și a mixului de produse, dinamica veniturilor pe segmente (mezeluri, Ready-Meals și branduri proprii) și a marjelor, impactul costurilor cu materiile prime și al creșterilor selective de preț asupra profitabilității. În plus, evaluăm poziția financiară după IPO, structura bilanțieră și perspectivele pentru 2026, în contextul noii etape de dezvoltare a companiei.

Transelectrica: profit în revenire, dar cât din 2026 este deja în preț?

Analizăm rezultatele Transelectrica, evoluția volumelor de energie transportate și a serviciilor de sistem, dinamica veniturilor pe segmente (profit permis vs. profit zero) și a marjelor, impactul modificărilor de tarife aprobate de ANRE și al mecanismului de capitalizare/amortizare a CPT. În plus, evaluăm acțiunea în contextul unei creșteri accelerate a prețului în ultimul an.

Romgaz: profit record în 2025, dar cine plătește nota în 2026?

Analizăm rezultatele Romgaz, evoluția producției și a volumelor livrate, dinamica veniturilor și a marjelor, impactul taxelor specifice sectorului (windfall tax, redevențe) și al modificărilor cadrului reglementat, precum și poziția financiară și programul investițional (Neptun Deep, Iernut). În plus, evaluăm acțiunea în contextul unei creșteri accelerate a prețului în ultimul an.

MedLife T4/25: Revenire pe profit, dar justifică multiplii de „growth stock”?

Analizăm rezultatele MedLife din T4/25 și FY/25, performanța pe segmente (Spitale, Laboratoare, Clinici), dinamica marjelor și a profitului net, impactul rezultatului financiar și al îndatorării, precum și evaluarea actuală a acțiunii în raport cu sectorul, în contextul unei creșteri accelerate a prețului pe bursă.

Antibiotice T4/25: Costuri, curs valutar și profit în scădere. Cât de ieftină este acțiunea la multipli actuali?

Analizăm rezultatele Antibiotice T4/25 și 2025, evoluția veniturilor pe piețe (intern și extern), dinamica marjelor și a profitabilității, impactul costurilor și al volatilității valutare, poziția financiară și nivelul îndatorării, precum și evaluarea actuală a acțiunii în raport cu sectorul.

Hidroelectrica: Cel mai slab an hidrologic din istorie..., și totuși

Analizăm rezultatele Hidroelectrica din 2025 și T4/25. Evaluăm cât din revenirea din T4 este structurală, ce ascunde compresia marjei EBITDA de la 60% la 48%, și dacă multiplii la care se trancazționează sunt justificați.

Sphera Franchise Group în 2025 - execuție solidă într-o piață fragilă. Ce urmează în 2026?

Analizăm rezultatele Sphera T4/25 și 2025, evoluția pe branduri (KFC, Pizza Hut, Taco Bell), marjele și profitul, planurile de expansiune pentru 2026 (inclusiv Hard Rock Cafe) și evaluarea actuală a acțiunii în raport cu sectorul.

Nuclearelectrica în 2025 - Când cifrele bune ascund o întrebare mare: ce urmează după 2026?

Nuclearelectrica raportează cel mai bun an din istorie, dar atenția investitorilor se mută deja spre viitor: retehnologizarea Unității 1, cele 6 reactoare SMR de la Doicești și un program de investiții de 6.2 miliarde dolari. Analizăm ce a confirmat și ce a evitat managementul la conferința din februarie 2026 și cum arată multiplii de pret vs alte utilități.

TeraPlast 2025: ce ne poate induce in eroare si unde apar semnele de intrebare

Analizăm în detaliu dinamica rezultatelor din T4/25 și 2025, calitatea profitabilității, presiunile din business-ul de bază și ce poate susține – sau nu – evaluarea actuală a acțiunii în 2026.

Electrica 2025: Transformare structurală sau vârf de ciclu? Ce spun cifrele din spatele recordurilor

Analizăm în profunzime ce stă în spatele rezultatelor record din 2025, cât de sustenabilă este expansiunea marjelor și ce catalizatori pot influența traiectoria Electrica în 2026

DN Agrar pe maxime: aici este vârful sau începe o nouă etapă?

Analizăm impactul prețului laptelui asupra rezultatelor DN Agrar din 2026 și riscurile pe termen scurt pentru acțiune. În plus, evaluăm potențialul proiectelor majore (Straja, Cut 2, procesare, compost, biometan) și cât de realistă este dublarea EBITDA până în 2030.

DIGI 2025: Creștere la viteză maximă, dar cu ce cost?

Acest studiu de caz analizează expansiunea accelerată a DIGI în 2025, evidențiind diferența dintre creșterea impresionantă a bazei de clienți și presiunea exercitată asupra profitabilității și structurii de capital.

Hidroelectrica în 2026: Revenire fundamentală sau creștere din inerția pieței?

În acest material analizăm dacă 2026 are premisele să devină un an al relansării pentru Hidroelectrica sau creșterile recent de sunt explicate de entuziasmul pietei de la inceput de an.

SMR Doicești: un pariu strategic de 462 MW, cu implicații majore pentru Nuclearelectrica și pentru piața energetică din România

Analizăm implicațiile proiectului SMR Doicești asupra viitorului Nuclearelectrica și pieței de energie. Reactoarele modulare mici se apropie tot mai mult de realitatea implememtării în ROmânia.

BRD la T4/25 și FY/25: cum a mers banca, ce i-a influențat profitul, cum va merge în 2026 și ce dividende ar putea distribui

Analizăm rezultatele BRD Societe Generale în T4/25 și anul 2025, cu accent pe performanța operațională, dinamici așteptate pentru 2026 și perspectivele de dividend pentru 2026.

OMV Petrom la T4/25: cum a mers compania, ce i-a influențat rezultatele și care este propunerea de dividend pentru 2026

Analizăm rezultatele OMV Petrom în T4/25, cu accent pe performanța operațională, impactul ajustărilor contabile și perspectivele de dividend pentru 2026.

OMV Petrom la T4/25: așteptări de rezultate operaționale, ajustări contabile și perspective de dividende pentru 2026

Analizăm așteptările analiștilor pentru rezultatele OMV Petrom în T4/25, cu accent pe performanța operațională, impactul ajustărilor contabile și perspectivele de dividend pentru 2026.

Cum se transmite gerul în rezultatele companiilor din energie electrică listate la BVB?

Temperaturile scăzute nu sunt doar o statistică meteo. Analizăm cum se transmite șocul de cerere către companii de la BVB – și unde se vede cel mai clar impactul.

Cum se transmite frigul în rezultatele financiare ale companiilor de la BVB

Temperaturile scăzute nu sunt doar o statistică meteo. Analizăm cum se transmite șocul de cerere către companii de la BVB – și unde se vede cel mai clar impactul.

Așteptări realiste pentru OMV Petrom în T4/25: ce poate și ce nu poate livra compania

Ce arată cifrele operaționale OMV Petrom în T4/25 și ce este deja „în preț”? O analiză clară a segmentelor cheie, a impairment-urilor din E&P și a așteptărilor realiste pentru rezultatele financiare din februarie....

Venezuela, petrolul și portofoliul tău: de ce o țară „îndepărtată” contează mai mult decât pare

Ce legătură are Venezuela cu portofoliul tău de investiții și cu acțiunile din energie listate pe BVB? În acest articol analizăm cum o posibilă revenire a petrolului venezuelean poate schimba dinamica prețurilor...

3 companii la care profitul a explodat în 2025: motoare operaționale sau factori nerecurenți?

Analizăm trei companii listate care au reușit să-și îmbunătățească semnificativ profitabilitatea în 2025. Articolul explică ce parte din această creștere este sustenabilă și ce factori pot susține – sau limita – continuarea trendului pozitiv în 2026.

+168% într-un an; a fost Transgaz cea mai mare surpriză de pe BVB sau doar mult hype?

O performanță rar întâlnită pentru o companie reglementată și aparent previzibilă. Este această creștere susținută de fundamente solide sau piața a mers prea departe, prea repede?

Acordul OMV Petrom – Statul Român: O nouă arhitectură contractuală

Acest material analizează structura schimbărilor rezultate de pe urma renegocierii condițiilor de exploatare și explorare a hidrocarburilor de OMV Petrom, precum și consecințele lor operaționale, financiare și contabile pentru companie.

Cris-Tim: Creștere solidă în 9L/25, marje în îmbunătățire și perspective stabile pentru 2026

Acest material analizează performanța Cris-Tim în 9L/25 și T3/25, evidențiind evoluția profitului, marjelor și principalelor segmente operaționale. Vei găsi o privire structurată asupra veniturilor, costurilor, dinamicii pieței, sustenabilității marjelor EBITDA și concluzii clare despre ce a mers bine și ce riscuri monitorizăm.

TTS: T3/25 marchează primul trimestru cu profit după o multiple trimestre de pierderi

Acest material oferă o privire clară asupra revenirii TTS pe profit în T3/25, explicând factorii care au contribuit la îmbunătățirea performanței. Vei găsi și o analiză structurată a punctelor forte și a riscurilor care pot influența evoluția TTS în trimestrele următoare.

Electrica după liberalizare: profit exploziv, marje în revenire și surprize pe toate segmentele

Liberalizarea pieței a schimbat radical dinamica pentru Electrica, cu efecte vizibile în profitabilitate, marje și performanța tuturor segmentelor. În acest material găsești o analiză completă a rezultatelor din T3/25, evoluția costurilor, impactul veniturilor financiare și principalele riscuri și oportunități pe care le urmărim în perioada următoare.

Premier Energy urcă în forță în T3/25: boom de profit, liberalizare și M&A strategice

Premier Energy livrează un T3/25 puternic. În acest material analizăm rezultatele financiare, noile segmente raportabile, evoluția marjelor și impactul strategic al M&A-urilor

Cum transformi scăderile în oportunități: ghidul investitorului disciplinat

Scăderile din piață pot părea înfricoșătoare, dar pentru investitorii pregătiți ele devin cele mai bune momente pentru acumulare inteligentă. Află cum să înțelegi corecțiile, să identifici oportunități reale și să construiești un plan care te ține în control indiferent de volatilitate.

Antibiotice intră pe pierdere în T3/25, lovită simultan de venituri în declin și costuri în creștere

Un trimestru dificil, marcat de scăderea veniturilor și creșterea costurilor, care readuce compania pe pierdere după o perioadă lungă de stabilitate. Analizăm în detaliu ce a mers bine si ce provoacă presiune pe marjele Antibiotice Iasi.

Transelectrica – pierdere pe segmentul cu profit zero: când și cum se va recupera?

Rezultatele Transelectrica din T3/25 aduc o evoluție atipică pentru operatorul sistemului energetic național, într-un context marcat de volatilitate în costurile reglementate și de presiuni tot mai mari din piața serviciilor de sistem.

Sphera Franchise Group – Profit net sub presiune într-un mediu economic tot mai dificil

Sphera Franchise Group a încheiat T3/25 cu rezultate mixte, marcate de stagnarea vânzărilor și creșterea costurilor, dar și de pași strategici importanți spre diversificare și extindere prin noul parteneriat Hard Rock Cafe.

Hidroelectrica: Marje în scădere accentuată în T3/25, pe fondul comprimării producției hidro și al creșterii puternice a costurilor operaționale

Hidroelectrica publică rezultatele pentru T3/25, într-un context marcat de schimbări importante la nivelul producției, costurilor și structurii de venituri. Analiza evidențiază principalele tendințe și provocări au influențat profitabilitatea companiei în T3/25.

MedLife: Creștere solidă a veniturilor pe majoritatea liniilor în T3/25, dar profitabilitate încă fragilă

MedLife raportează o creștere solidă a veniturilor în T3/25, susținută de dinamica pozitivă a segmentelor de spitale, clinici și laboratoare.

Transgaz: Venituri solide și profit net în accelerare în T3/25

Rezultatele financiare ale operatorului de transport - Transgaz - arata pentru T3/25 un profit net în creștere semnificativă după ce T3/24 a fost pe pierdere. Descoperă care sunt factorii care au mișcat prfitul în acest trimestru.

DIGI: Creștere accelerată a veniturilor în T3/25, dar profitabilitate în continuare sub presiune

Creșterea veniturilor, tendințe pe piețele RO/ES/PT, schimbări de profitabilitate și implicațiile structurii de capital. Descoperă principalele cifre si contextul efectului nerecurent din T3/24

Purcari livrează creștere solidă a veniturilor și un rebound puternic al profitului

Purcari a înregistrat în T3/25 o evoluție solidă, cu venituri și profitabilitate în creștere, confirmând redresarea marjelor și o eficiență operațională mai bună.

Nuclearelectrica respiră la T3/25 - în sfârșit!

Descoperă în analiza noastră care sunt factorii-cheie din spatele acestui trimestru remarcabil al Nuclearelectrica (profit net semnificativ mai mare) și ce semnale oferă pentru perioada următoare.

Profitul Romgaz urcă puternic în T3/25 – dar cât ține avantajul fiscal?

Romgaz publică rezultatele pentru T3/25, și beneficiază de un regim fiscal avantajos dat de contribuția la reglemetnarea pieței. Descoperă principalele tendințe și factorii care influențează profitabilitatea companiei.

Aquila T3/25: vânzările urcă, profitul se topește

Compania Aquila a publicat rezultatele financiare aferente trimestrului al treilea din 2025, oferind o imagine detaliată asupra evoluției veniturilor, costurilor și indicatorilor financiari într-un context economic provocator.

ONE: profit în creștere cu 51% și 90% din buget realizat după 9 luni

One United Properties a publicat rezultatele financiare pentru trimestrul al treilea din 2025, raportând o creștere semnificativă a profitului net și o performanță solidă în segmentul rezidențial.

Banca Transilvania își menține trendul pozitiv al profitului net atribuibil trim/trim, în pofida contextului fiscal mai exigent

În pofida dublării taxei bancare, si corectând efectul de bază al câstigului din achiziții din T3/24, rezultatele financiare ale Băncii Transilvania au fost per total pe trend pozitiv.

Poate profitul Hidroelectrica să își revină în T3, chiar dacă producția a scăzut vizibil?

În ce condiții își poate reveni profitul Hidroelectrica în T3/2025, când producția rămâne pe un trend descrescător? Analizăm și factori precum prețul la energie, taxarea, taxarea și liberalizarea pieței.

BRD T3/25: Profit solid, dar presiune fiscală și scădere pe segmentul corporate

BRD Groupe Société Générale a raportat un profit net de 393 mnRON în T3/25 (-3% an/an), pe fondul dublării taxei pe cifra de afaceri la 4%. Citeste cum a mers banca in T3 si care au fost principalii driveri.

Teraplast T3/25: Creștere solidă an/an, dar proiectele locale de infrastructură supuse la risc

TeraPlast raportează o cifră de afaceri record de 305.5 mnRON (+21% an/an) și EBITDA în creștere cu 36%. Vezi ce segmente au contribuit și unde sunt principalele riscuri.

OMV Petrom T3/25: profit peste așteptări – dar E&P trage în jos rezultatul operațional

OMV Petrom a publicat resultatele financiare pentru T3/25, raportând un profit net CCA de 1,527 mnRON, susținut de un câștig financiar excepțional. Totuși, segmentul de Explorare și Producție a resimțit presiunea prețurilor scăzute la țiței și gaze.

T3/2025: Profit operațional sub presiune la OMV Petrom, dar în redresare vs. un T2 mai atipic

OMV Petrom își publică curând rezultatele pe T3/2025, iar analiștii anticipează evoluții contrastante între segmente. Vezi care divizie trage în jos profitul și unde apar semnele de redresare.

Cris-Tim la bursă: Business premium, evaluare premium. Cum decidem?

IPO Cris-Tim la bursă, iar investitorii se întreabă dacă brandul puternic și marjele ridicate justifică evaluarea cerută. În această analiză obiectivă explorăm modelul de business, multiplii, riscurile și potențialul de creștere pentru a afla dacă merită să participi sau să aștepți.

Scăderea consumului poate lovi economia: primele sectoare afectate încep să se vadă

Vânzările cu amănuntul au scăzut cu 4% în august, semnalând o încetinire a consumului care afectează deja retailul nealimentar, turismul, auto și serviciile discreționare. În acest articol aflăm care sectoare sunt cele mai vulnerabile sau reziliente și ce pot face investitorii pentru a-și proteja portofoliile.

OMV Petrom – ce spun datele operaționale pentru T3/25

Ce arată T3/25 pentru Explorare & Producție, Rafinare & Marketing și Gaze & Energie? Marje în creștere, volume mixte și un twist la Brazi. Vezi cine trage EBIT-ul.

Evoluții mai temperate și mai echilibrate în septembrie pe piața locală

Septembrie a adus mișcări interesante pe piața locală, cu nume mari precum Transgaz, Romgaz, OMV Petrom, Digi și One United Properties în prim-plan. Indicele BET continuă să surprindă, iar direcția următoare rămâne incertă.

Digi Spania ar putea fi listată la Madrid, la multipli mai buni

Digi Spania ar putea fi listată pe Bursa de la Madrid în 2026, la multipli de evaluare mai mari decât în România. Vezi la cât ar putea fi evaluată Digi Spania.

Romgaz în T2/25: profit +23% și taxe pe producție mai mici

Romgaz raportează un profit net în creștere cu 23% în T2/25, impulsionat de prețuri mai mari și taxe mai mici pe producție. Descoperă cum vânzările la preț reglementat și proiectul Iernut pot influența rezultatele viitoare.

Un singur jucător a mișcat 80% din BET în august, dar cine a apăsat frâna?

Bursa de Valori București a încheiat luna august 2025 cu un BET în creștere de 1.82%. Rezultatul a fost influențat major de o singură companie - OMV Petrom, citeste studiul pentru a avea imaginea completa.

Va putea OMV Petrom să dea dividende suplimentare și în ce condiții?

OMV Petrom ar putea surprinde investitorii cu un dividend suplimentar în 2025, dar nivelul exact rămâne sub semnul întrebării. Află ce factori cheie vor decide dacă acțiunile OMP vor aduce un câștig în plus anul acesta.

TTS: Profitabilitatea se redresează vizibil în T2/25, dar riscurile externe persistă

În T2/2025, TTS, lider în transport fluvial și logistică portuară, și-a redresat profitabilitatea, dar scăderea veniturilor și costurile financiare ridicate mențin riscurile la orizont.

MedLife: Creștere robustă pe principalele segmente de activitate și în T2/25, dar pierderile valutare duc profitul net în teritoriu negativ

MedLife a raportat în T2/25 o creștere solidă de 20% a veniturilor, până la 801 mn RON, susținută de spitale și clinici, dar trecerea pe pierdere netă (-21.4 mnRON) a atras atenția investitorilor. Profitul operațional s-a menținut robust, însă pierderile valutare au șters câștigurile de pe linia operațională.

Sphera: Profitul net trece ușor în teritoriu negativ în T2: evoluții nefavorabile atât operațional, cât și financiar

Deși veniturile au crescut ușor (+2% an/an, la 382 mnRON), creșterea costurilor cu personalul, materiile prime și cheltuielile operaționale a erodat profitabilitatea. În plus, pierderile valutare generate de împrumuturile în EUR au amplificat impactul negativ, trimițând rezultatul net în teritoriu negativ.

Purcari: Venituri record pentru T2/25, dar profitul a fost serios erodat de costuri și pierderi valutare

Purcari a bifat un trimestru istoric în T2/25, cu venituri de peste 104 mnRON (+24% an/an), însă crestere a fost umbrită de scăderea marjelor și pierderile valutare, care au erodat profitul net la doar 6.6 mnRON (-64% an/an).

BT accelerează în T2/25: profit în creștere, dar piața nu reacționează

Banca Transilvania a încheiat T2/25 cu un profit net de 1.09 mdRON, în creștere cu 10% față de anul trecut, susținut de venituri nete din dobânzi și comisioane. Portofoliul de credite a avansat, însă scăderea depozitelor și costul riscului ridicat rămân provocări de urmărit.

Transgaz: ține flacăra aprinsă în T2/25 cu profit net de 3.5 mnRON

Rezultate financiare Transgaz T2 2025: profit net 3.5 mnRON, venituri +34%, susținute de tarife și segmentul Republica Moldova.

Digi: T2/25 confirmă creșterea solidă a vânzărilor, dar cu presiuni vizibile pe profitabilitate și lichiditate

Grupul DIGI a raportat venituri în urcare cu +16% an/an, susținute de expansiunea agresivă în Spania și debutul solid în Portugalia. Cu toate acestea, profitul net s-a prăbușit cu 94%, la doar 1,6 mil. EUR, sub presiunea marjelor comprimate, a costurilor financiare în creștere și a pierderilor valutare. Performanța comercială rămâne puternică, însă costurile mari ale ambițiilor internaționale pun la încercare reziliența profitabilității.

Hidroelectrica: Profit în scădere, dar cu semne clare de revenire în T2/25

După un început de an afectat de secetă severă, Hidroelectrica a reușit să își reducă declinul producției și să livreze un trimestru cu recuperare vizibilă față de T1. Deși profitul net a scăzut cu 27% an/an, creșterea segmentului de Furnizare și strategia de vânzări orientată spre orele cu prețuri ridicate au sprijinit rezultatele, în ciuda presiunii venite din creșterea costurilor.

Nuclearelectrica: Profit în creștere cu 26% în T2/25, în pofida taxării și costurilor mari cu energia

Profitul Nuclearelectrica urcă cu 26% în T2/25, în ciuda taxelor și costurilor record cu energia – eliminarea CFTE din T3 ar putea schimba radical jocul.......

Transelectrica: Profitul se contractă puternic, dar segmentul de transport ține lumina aprinsă in T2/25

Transelectrica a raportat un profit net în scădere cu 39% în T2/25, pe fondul lipsei veniturilor nerecurente excepționale din anul trecut ceea ce a redus profitul pe segmentul cu profit permis (-57% an/an). Creșterea veniturilor din transport și reducerea costurilor cu serviciile de sistem au atenuat parțial impactul, însă efectul complet al noilor tarife reduse la serviciile de sistem se va resimți în T3/25.

Aquila: T2/25 confirmă creșterea solidă a vânzărilor, dar cu presiuni vizibile pe profitabilitate și lichiditate

Aquila

Accelerare puternică în T2/25: creștere de 20% a cifrei de afaceri și profit operațional în salt de 5x

Vânzările au crescut cu 20% an/an, impulsionate de performanța solidă din Instalații și Ambalaje. EBITDA și marjele urcă, în timp ce profitul net revine pe plus. Totuși, creșterea vine cu presiuni pe lichiditate și blocaje în cash flow. Ce merge bine, ce scârțâie și ce trebuie urmărit cu atenție?

Aquila în T1/2025: Vânzări în creștere, profit sub presiune și stocuri care ridică semne de întrebare

Aquila începe 2025 cu o cifră de afaceri în urcare (+19%), dar cu profit net în scădere și o presiune tot mai mare pe costuri și capitalul de lucru. Achiziții noi, marjă brută în îmbunătățire, dar și un record negativ la durata de stocare. Află ce a mers bine, ce semnale de risc apar și cum ar putea impacta creșterea TVA din august!..

MedLife T1/2025: Viteză pe venituri, frână pe profit – extinderea costă

MedLife pornește 2025 în forță, cu venituri în creștere cu 20% și spitalele în plin avânt. Totuși, extinderea agresivă vine cu un preț: marje operaționale sub presiune, profit net în scădere și costuri financiare în urcare. Descoperă ce a mers bine, ce îngrijorează și cum riscul valutar poate schimba jocul în trimestrele următoare.

Comeback industrial: TeraPlast revine pe profit în T1/25 și cucerește piețele externe

După un 2024 dificil, TeraPlast face un salt spectaculos în T1/2025: +41% la cifra de afaceri, iar exporturile urcă la un impresionant 38% din vânzări. Mai mult, segmentul-problemă „Ambalaje flexibile” trece în sfârșit pe plus. Care sunt motoarele acestei reveniri? Ce rol au jucat achizițiile? Și de ce rămâne cash flow-ul o vulnerabilitate majoră?

BET: cine a dus indicele la noi maxime istorice

Suntem cu un picior în recesiune, finanțele publice abia respiră, iar noile măsuri fiscale par să toarne gaz pe foc. Cu toate acestea, indicele BET este la maxime istorice, de parcă nimic nu s-ar fi întâmplat.

BRD: profit net în creștere solidă an/an, +13% la 414 mnRON

În pofida unui cost al riscului în creștere, banca a raportat o profitabilitate mai buna. Vezi ce a determinat creștere profitului în T2/25 ..

OMV Petrom: profit net in creștere marginală an/an și cu 30% peste așteptări în T2/25

Contextul a rămas nefavorabil, de unde a venit totuși surpriza ..

La ce te poti aștepta în T2/25 de la Hidroelectrica?

Hidroelectrica a publicat indicatorii operaționali preliminari care te ajută să îți faci o idee cu privire la cum va fi trimestrul 2...

Evaluarea impactului taxei bancare asupra Băncii Transilvania și BRD

Taxa bancara a fost majorată de la 2% la 4%, iar în acest studiu de caz discutăm impactul posibil asupra celor două bănci.

Profit net record de mic in T1/25

Ce a tras în jos veniturile Hidroelectrica și de unde poate veni redresarea în trimestrele următoare. Anumite provocări vor persista în continuare...

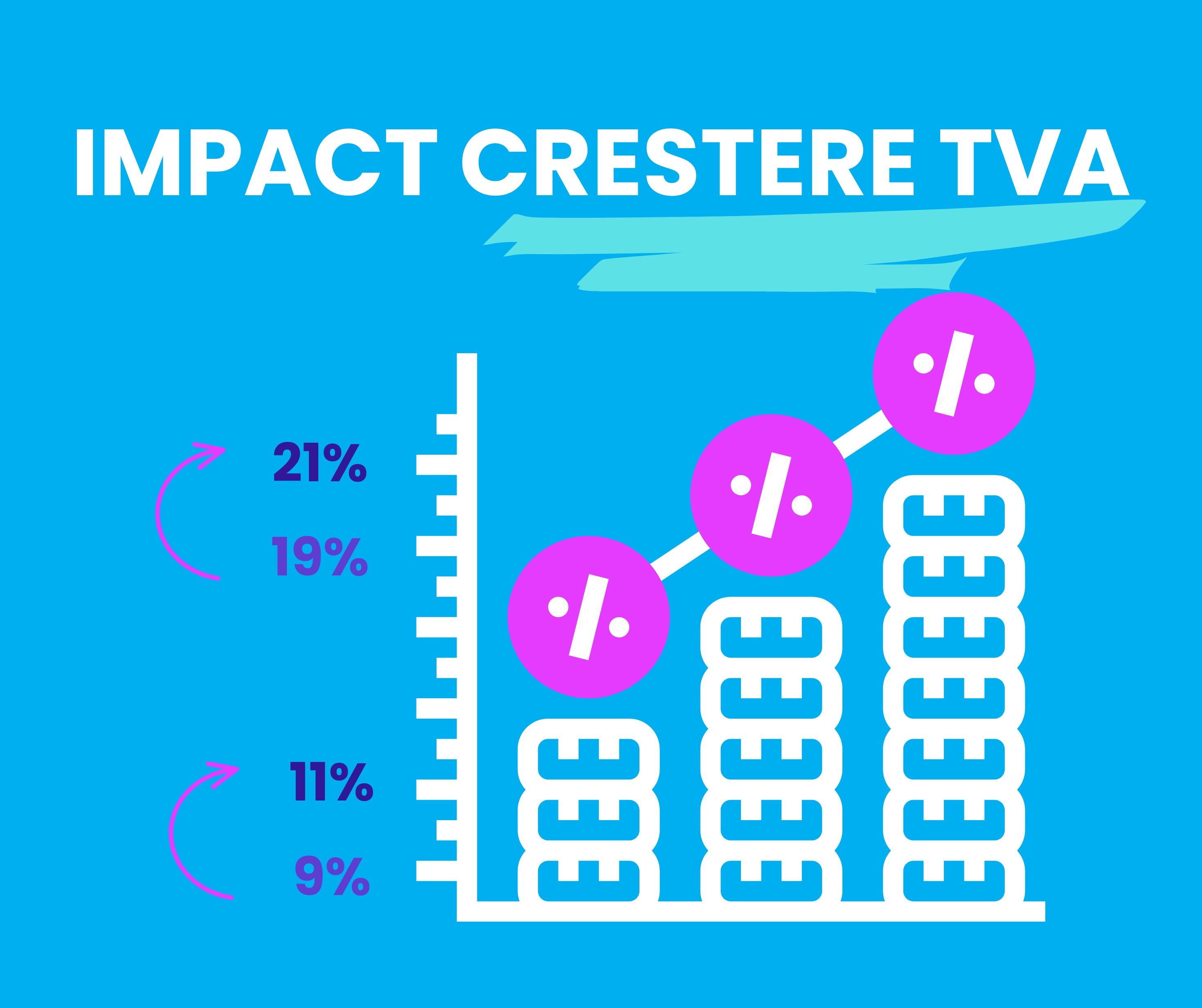

Impactul majorării TVA de la 1 august

Vezi cum vor fi impactate companiile listate la Bursă de creșterea TVA general de la 19% la 21% și a celui redus de la 9% la 11%.

Test de reziliență pentru Sphera in T1/25

Sphera Franchise Group raportează un profit net în scădere cu 71% în T1/25. Scăderea vânzărilor, creșterea salariului minim și presiunile concurenței afectează marjele. Extinderea rețelei și controlul costurilor – cheia redresării în 2025...

Cum se explica scaderea profitului net al Nuclearelectrica

Nuclearelectrica raportează o scădere de 9% a profitului net în T1/25, în ciuda prețurilor mari la energie. Povara fiscală generată de contribuția la Fondul de Tranziție Energetică anulează câștigurile din piața liberă. Eliminarea taxei din T3 ar putea susține o redresare a profitabilității......

Ce a cauzat scăderea de 24% an/an a profitului net al OMV Petrom și ce ne așteaptă în trimestrele următoare?

OMV Petrom marcheaza un declin de 24% al profitului net în T1/25. Segmentul Gaze & Energie trage în jos rezultatele. Provocări așteptate și în T2, cu potențial de redresare în T3...

Sectorul care a supraperformat la BVB in T1/25

Silver prices are holding key support zones. Bulls need a break above $36.89 to trigger a bullish pattern. Until then, expect range-bound action...

OMV Petrom: profit net in creștere marginală an/an și cu 30% peste așteptări în T2/25

Contextul a rămas nefavorabil, de unde a venit totuși surpriza ..